2023.07.04 /

FIREとはFinancial Independence, Retire Earlyの頭文字をとったもので、経済的自立と早期リタイアを意味しています。

最近注目されている考え方で人生に影響の及ぼすお金の制約から早く自由になって、自分の人生を自分自身で自由に決めたいという欲求から生まれてきた考え方のようです。

大人が自由になる為の考え方の一つだと思います。

しかしながら、完全なFIREを目指すには億を超えるお金が必要になり、その為に頑張っている人たちもいますが、普段の生活を貯蓄と投資の為に捧げ人生の楽しみを犠牲にするストイックな生き方もなんだかなという気もします。

また、実際に早期リタイアした人たちの中には、仕事を通じての社会とのかかわりの大切さや生きがいを再認識して、経済的自由を確保した後も働く人も多くいるようです。

私が良いなと思うFIREは「コーストFIRE」です。

コーストとは「楽に進む」というような意味で無理なくFIREを達成し、老後のための貯蓄をこれ以上続けなくて良い状態に到達することを目的とし、従来のFIREは収入がなくても退職できる状態を指すのに対し、コーストFIREは支出を賄うための収入や現在の子育て費用や住宅ローンはまだ必要だが、老後のための貯金の心配はもう要らない状態にして老後の不安を無くし、余裕のできた収入を全振りで今を楽しむことに使うようにすることです。

具体的には将来の年金の受取金額を算定し、それに加算する費用を用意することです。

仮に、将来の年金が夫婦で月20万円、年間240万円の場合、年間プラス160万円あると年間400万円の生活資金ができて月33.3万円の生活費が確保できます。

来年から始まる新NISAへの投資で資金を作る手立てを検討します。

新NISAは2024年より登場する新制度で、今までのNISAの投資額や投資期間、投資方法を大きく緩和してより活用のしやすい仕組みになりました。

参考:金融庁ホームぺージ 新NISAとは

また、65歳以上の年金生活の場合、所得の算定方法も変わるので各種税金や保険料の負担も軽くなり、もちろん年金はもらう側で支払うこともなくなります。

年間プラスの160万円の収入を別途新NISAで用意すれば、投資の利益に税金はかかりませんので、同じ400万円の年間収入でも現役の会社員の時と年金生活の老後では負担が随分軽くなると思います。

年間160万円の収入を「全世界株式」で運用して確保する方法を考えたいと思います。

参考:日本最大ファンド eMAXIS Slim 全世界株式(オール・カントリー)

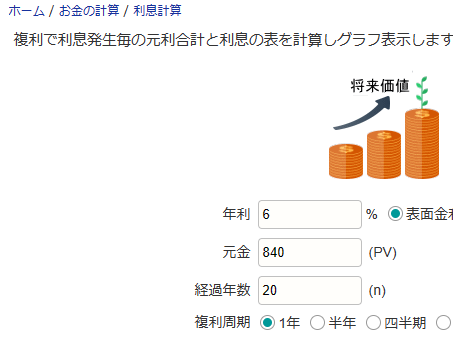

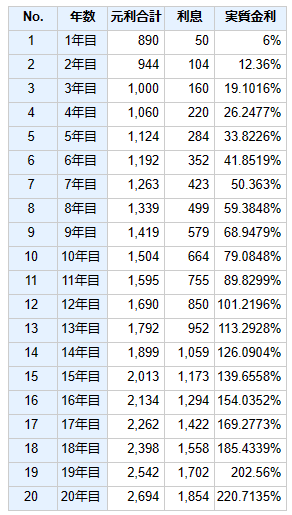

全世界株式の平均利回りは、過去20年間投資した場合は「約6%」の実績です。

ただし、この実績は過去のデータなので、今後も同じ結果になるとは限りません。

840万円の元金を新NISAに投資して20年間6%で運用すると2,690万円になります。

ちなみに、新NISAでなく通常の口座で運用すると運用利益に所得税が約20%かかるのでその場合の実質運用利回りは6%×(1-0.2)≒4.8%となります。

長期投資をする場合のこの差は大きくて、新NISAの価値が理解できると思います。

参考:Keisan 複利計算(元利合計)

その2,690万円を年6%で取崩すと年160万円となります。

利回りと取崩率を同じ6%にすると2,690円の元金があればその先ずっと安心ですね。

新NISAなので運用利益には所得税が課税されず取崩金は全額生活費に組み入れ出来ます。

よって、840万円を45歳までに用意することが出来れば、こちらのライフプランにおいて、その後は老後に資金の心配はいらなくなりコーストFIREが達成されたこととなります。

840万円の45才までの作り方ですが、新NISAで全世界株式ファンドを毎月1.8万円20年積み立てることができればほぼ貯めることが可能です。

参考:金融庁ホームページ 資産運用シミュレーション

25歳の若い方の事例ですが積立は早く、長期に取り組む方が有利だと思います。

上記シミュレーションを活用してご自身のケースも検討されると良いと思います。

自己資金があれば「コーストFIRE」はもっと早く実現できると思います。

将来不安の老後の心配を無くし、今を生きる暮らしを充実する為にお金を使うことに不安がなくなれば人生も楽しくなるように思います。

住宅資金にも安心して取り組むことが出来るようになりますね。

年間生活資金400万円は事例なので、皆様の状況に合わせて様々なケースをシミュレーションしていただければ幸いです。

2023.05.15

2023.08.03

営業時間/9:00〜18:00 (日曜日・祝日定休)

![]()

【営業時間】

9:00〜18:00 (日曜日・祝日定休)

![]()

![]()