2019.10.30 /

第41回:賃貸入居から注文住宅を希望する方へ(資金プラン編)

以前、展示場に若いカップルが来場されました。

お話を聞くと、これから結婚式を挙げられるそうです。

しかしながら、ご入籍も済ましてアパートに同棲中とのことでビックリしました。

ご来場のきっかけは、いつかは庭付き一戸建を実現し、子供たちと幸せな暮らしを送りたい。

そんな漠然とした夢を話しているうちに、住宅展示場へ行こうと盛り上がり、初めて展示場にやってきましたとのことでした。

11/2(土)に街角モデルハウス弥富(分譲モデル)をオープンしますので、こちらの建物で当時のやり取りを、ライフプラン資金編、間取りプラン編の2部構成にて、ある仮想のご夫婦のストーリーとして再現したいと思います。

まずは資金プラン編です。

若いご夫婦がその当時住まわれていたのは、オシャレな賃貸マンションでした。

間取りは3LDK 18坪(60㎡)

JR弥富駅まで徒歩8分、電車で名古屋駅まで20分位です。

家賃は管理費、駐車場込で8万円

持ち家取得の時に、ファイナンシャルプランの打合せをされると思います。

8万円の毎月家賃負担額を35年返済のローン月々返済額に置き換えると、借入金利0.47%の試算でおよそ3090万円まで借入できます。

街角モデルハウス弥富(分譲モデル)の場合は、分譲額が3380万円なので差額290万円と諸費用を加えると購入できることとなります。

上記ローン条件の1000万円借り入れでは25,826円のローン月々返済額となります。

その他の希望購入土地にご希望の注文住宅にてセットした場合は、土地と建物の概算総額を25,826円で割り戻して計算頂ければ、月々返済額の見込が分かりやすいと思います。

資金計画とファイナンシャルプランの目的:

若くて元気な現在の家族から、老後、介護、そして亡くなるまで様々な不安や課題を明らかにして、予めその対策を立てて、安心して人生を全うすることだと思います。

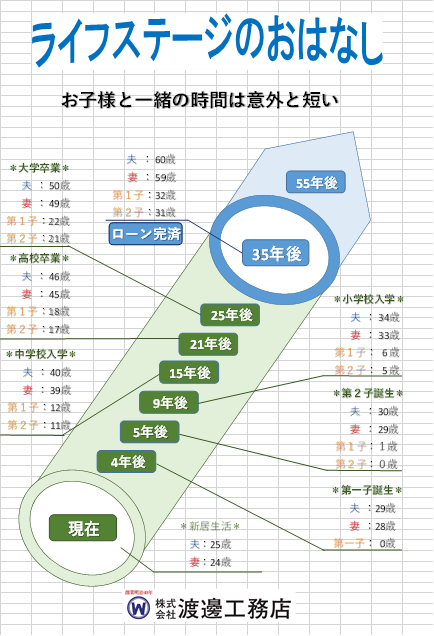

1.これから経験するライフステージをグラフでまとめてみました。このライフプランは25歳スタートです。

様々なライフイベントがありますね。皆様の人生のライフイベントに置き換えたり、新たなライフイベント付け加えたりしながら考えて頂ければ幸いです。

このグラフで私が感じること。

・お子様と一緒に暮らす時間は意外と少ない。

・それぞれのライフイベントで少しお金を準備する必要があるかもしれない。

・35年ローン完済後の人生は意外と長く、マラソンで例えると折り返し地点をすこし回った辺りで、人生は意外と長い。

皆様は如何お考えですか?

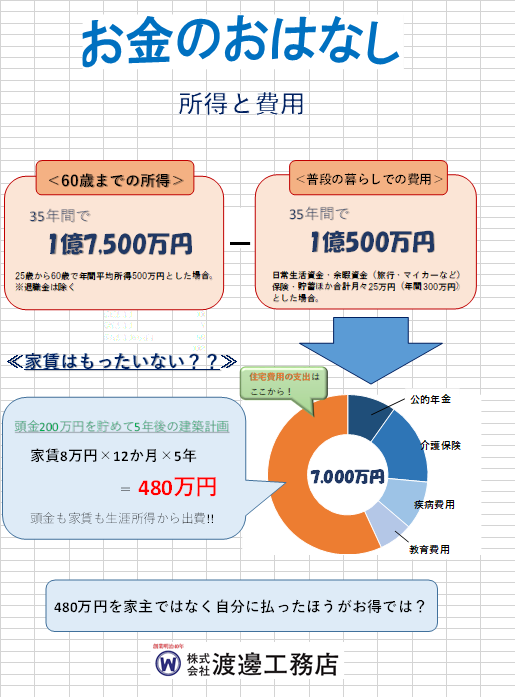

2.次に人生のお金の話を所得と費用そして家賃の関係でまとめてみました。

ご夫婦の60歳までの世帯合計所得を35年で年間平均所得500万円、総所得1億7500万円としました。 ※退職金は算入していません。

普段の暮らしでの費用は35年間で1憶500万円掛かることとしました。

それぞれのご家族の状況に当てはめて再計算頂ければ幸いです。

これから判ることは、家賃の出どころは総所得の中にあり、ライフプランとして将来家を持つなら早くした方が良いと思われることです。

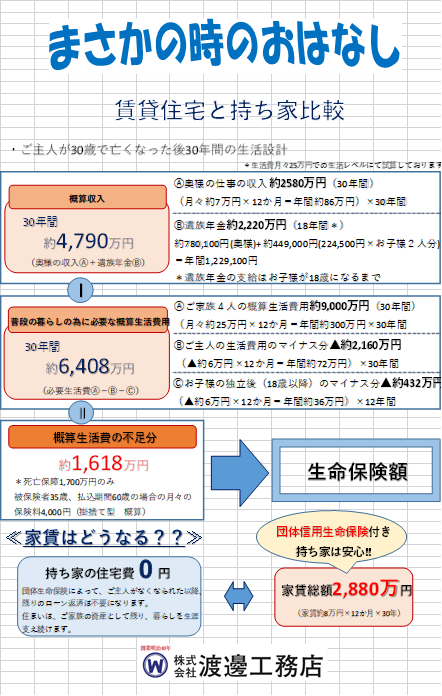

3.ご家族には様々なリスクが満ちています。まさかの時の対応をまとめてみました。

最近は年金問題等の長生きのリスクが話題となっていますが、家を建てる時こそまさかの時のリスクを検討すべきだと思います。

最初に掲げたライフプランの中で、夫が30歳で亡くなることが最も大変そうなのでシュミレーションしてみました。

ここで検討したいのは生命保険の話です。

家を建てるとローン返済分について団体信用生命保険に加入します。通常はローン返済の中に含まれています。

制度上の背景があるのか、その負担は極めて低く設定されていると思います。ローン設定者である夫が死亡した場合、その返済が0円になります。

リスクを見える化して組むべき生命保険金額を具体的に把握し、不必要な生命保険を組まずに、場合によっては現在加入中の生命保険を減額し、その負担部分をローン返済や貯蓄に回し、ファイナンシャルプランの再検討を行うことで、将来を見通せるライフプラン作成に役立つこととなります。

月々4,000円の生命保険料以上を支払っている皆様なら、一度検討してみる価値があると思います。

次回コラムは第42回:賃貸から注文住宅に希望する方へ(間取りプラン編)をお届けします。